Die ungenutzte Zusatzrente

- Die Förderwege

- hochgeladen von Peter Ries

Auch die Riesterrente oder die betriebliche Altersvorsorge geraten immer mehr in die Kritik. Einst gepriesen, um die künftigen Rentner/-innen vor der Altersarmut zu schützen, lassen sie immer mehr die Betroffenen an dem Sinn dieser Verträge zweifeln. Gründe sind deren viele, wie beispielsweise die niedrigen Kapitalmarktzinsen oder die Kosten, die bei einem Vertragsabschluß bis zu 20 Prozent liegen können.

„Die Heizungs-, Sanitär- und Klimabranche beispielsweise steht weiterhin unter Vollbeschäftigung und trotzdem machen sich viele Arbeitnehmer/-innen Gedanken auch um ihre Zusatzrente. So fragen sich die Arbeitnehmer/-innen, warum sie überhaupt eine betriebliche Altersvorsorge oder Riesterrente abschließen sollen oder gar aufrecht erhalten sollen“, so Dipl. Ing. Detlef Hagenbruch vom TGA-Netzwerk in Köln (http://www.tga-netzwerk.de).

Im Magazin Der Spiegel wurde das erschreckende Beispiel einer 35-jährigen Frau mit 2 Kindern dargestellt. Bei heutigem Abschluss müsste die Frau mindestens 85 Jahre werden, bis sie das Kapital mit 2,5 Prozent Garantieverzinsung heraus hat. „Nur das Beste wird von den Versicherungen nicht transportiert: Denn die im Sinne des Gesetzgebers richtige Nutzung der staatlich geförderten Vorsorgesysteme bedeutet die Inanspruchnahme aller unterschiedlich ausgelegten Förderwege, beispielsweise auch der häufigsten Form der betrieblichen Altersvorsorge (bAV): die Direktzusage.

Die Maximierung eines zum Zwecke der staatlich geförderten Altersvorsorge geänderten Steuersystems bedarf steuerlicher Beratung, die jedoch Versicherungen und Banken und deren Maklern gesetzlich untersagt ist.

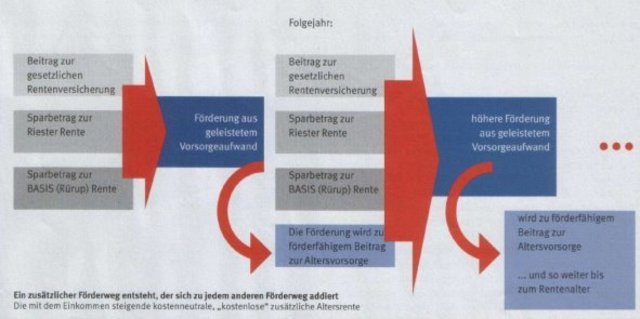

So bündelt dann halt ein Finanzintermediär (http://de.wikipedia.org/wiki/Finanzintermedi%C3%A4r) , der im Rahmen eines Vertragsabschlusses nicht einen Cent mehr kostet als ein klassischer Versicherungsmakler – so der Arbeitnehmer möchte - mit Erstellung der Steuerklärung den vom Arbeitnehmer (und seiner Ehefrau) im Vorjahr geleisteten förderfähigen Vorsorgeaufwand und leitet die Förderung als Beitrag zur Altersvorsorge in den geförderten Rentenvertrag des Arbeitnehmers. Mit der Konsequenz, dass sich die Förderung in neuen förderfähigen Vorsorgeaufwand wandelt und erneut gefördert wird. Und das jedes Jahr mit stets sich erhöhenden Summen. Auf diese Weise kann der zukünftige Rentner/in die möglichen Verluste mehr als nur kompensieren.

Das beigefügte Schema auf einem Bierdeckel versteht jeder "Stammtischbruder."

Welchem Produktanbieter der Steuerzahler sein Geld anvertraut, soll somit allein die Sache des Arbeitnehmers/-nehmerin bleiben. Nur das wird so natürlich nicht transportiert und welcher Arbeitnehmer weiß das schon“, schließt Hagenbruch.

Autor:Peter Ries aus Düsseldorf | |

| Webseite von Peter Ries | |

1 Kommentar

Sie möchten kommentieren?

Sie möchten zur Diskussion beitragen? Melden Sie sich an, um Kommentare zu verfassen.